“火箭上天得烧精选煤,水洗煤都不行”这是郭德纲相声中的活儿。但飞机上天烧地沟油,却早已实现。

这种“地沟油”属于生物质燃料的范畴,是生物质能的一种应用形式,所谓生物质(biomass)是指通过光合作用而形成的各种有机体,包括所有的动植物和微生物,生物质能(biomass energy)则是太阳能以化学能形式贮存在生物质中的能量形式,即以生物质为载体的能量。

所以不只是地沟油,还有秸秆、锯末、动物油脂等各种各样的形式的农林牧废料,都属于可用的生物质原料,有望为全球能源体系的改革贡献力量。

在本文中,果壳硬科技将介绍生物质燃料的基本分类,介绍当前的市场发展概况,并在最后分析行业面临的主要困境,为读者解读这个不算新奇的能源赛道。

生物质燃料近年的兴起,主要受益于全球性的环保浪潮,众多国家参与的减碳运动,以及多种问题造成的能源体系改革。由于其显而易见的环保潜力,很多国家都将生物质燃料视为温室气体控制的关键工具,但生物燃料并非新兴概念。我国农村地区历史悠远长久的沼气池就是一种可再生生物质能源的初级利用形式。近期较为火热的“可持续航空燃料”(Sustainable Aviation Fuel,SAF),也有超过10年的历史。早在2011年,荷兰的航空公司就开始在商业航班使用SAF;2012年,洲际航线也开始引入,国内企业在同年也曾尝试供货 [1]。

按照生产原材料,生物燃料可大致分为传统生物燃料(也称*代生物燃料),可持续生物质燃料(也称先进生物质燃料或第二代生物燃料)两大类。

传统生物燃料主要以粮食为原料,如菜籽油制柴油、棕榈油制柴油、大豆油制柴油,当前的生物乙醇也主要用玉米生产。可持续生物质燃料则须以非粮食为原料生产,如农作物的非食用部分,或是废油脂、动物脂肪等 [2]。

与传统生物燃料相比,先进生物燃料拥有更高的温室气体减排属性,不占用耕地,更不涉及潜在的伦理危机。毫无疑问,先进生物燃料才是真正意义上的可持续能源,也是清晰可见的行业发展趋势。

生物质燃料按照物质形态可分为气体燃料(生物天然气、生物热解气、生物氢气等)、液体燃料(燃料乙醇、生物柴油、航空煤油)、固体成型燃料(木质颗粒等)三大类,细分众多,本文只列出其中相对成熟的四条路线,分别是:

生物天然气:以畜禽粪便、农作物秸秆、城镇有机生活垃圾、工业有机废弃物等为原料,通过厌氧发酵产生沼气,经净化提纯后与常规天然气成分、热值完全一致的绿色低碳清洁可再生燃气,实际上的意思就是一种提纯沼气。

燃料乙醇:用含淀粉(玉米、小麦、薯类等)、纤维素(秸秆、林木等)或糖质(甘蔗、糖蜜等)等原料经发酵蒸馏制成乙醇,并进一步脱水,再加上适量变性剂而制成专用作燃料乙醇,再按特殊的比例,与专用汽油组分油通过特定工艺混配,即可制得俗称为乙醇汽油的燃料。此种燃料在美国和巴西得到大规模应用,技术最为成熟且成品价格低,是最为大众熟悉的生物燃料之一。缺陷在于高比例混入会在燃烧过程中产生固态废料损伤输油管,且其环保性存在争议。

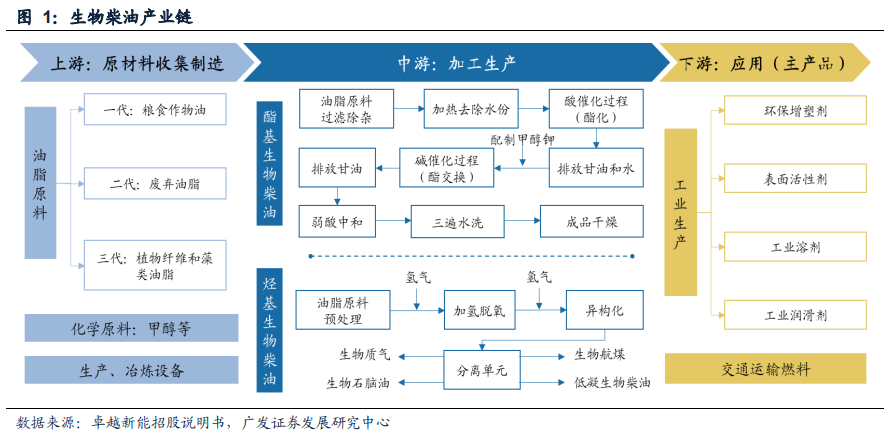

生物柴油:通常指由植物油、动物油或废弃油脂(俗称“地沟油”)与甲醇或乙醇反应形成的脂肪酸甲酯或乙酯。生物柴油是除生物乙醇外,另一种得到普遍应用的生物燃料,欧洲为核心消费市场。生物柴油主要也通过混配制成混合燃料使用,有时还需要改装发动机。开篇提到的生物航空煤油(SAF)就属于一种生物柴油,通过将绿色航油与传统燃油按特殊的比例混合,据称其二氧化碳排放量可比传统航空燃料减少80%。生物柴油当前最突出的问题是成品价格昂贵,且主流生产原材料主要以植物油为主,反而存在破坏环境的隐患。

除了以植物油为原材料的*代和以废物再利用的第二代,生物柴油还有一种以藻类、酵母菌、霉菌和细菌等为原料,提取微生物油脂的第三代技术。该技术的优势为不占用耕地和淡水资源,可规模化生产,理论上是未来*的发展趋势;缺点是现阶段工艺过于复杂,技术不够成熟,还不具备规模化的能力。

除了依照原材料划分,生物柴油也可依照加工工艺和成品结构分为酯基生物柴油(FAME)和烃基生物柴油(HVO)两大类。其中FAME由于加工工艺更为成熟且成本更低,是目前主要使用的产品。HVO在价格上仍然偏高,但其化学结构与传统柴油更为接近,可以高比例添加甚至直接用,也不需对发动机进行改造。

木质颗粒:以松散的农林剩余物(如秸秆、树枝、锯末等)为要原料,经干燥并粉碎到一定粒度,在一定的温度、湿度和压力条件下,挤压成规则的(如块状、颗粒状等)、较大密度的,可直接燃烧的一种新型清洁燃料。优点是原材料极其廉价易得,不需要大型产线或精炼设施,很适宜在农村地区推广;缺点是能量效率一般,原材料收集很难,规模化难度大且环保性也有争议。

近期欧盟2035禁售燃油车法案中,给予德国的豁免条款中所提及的E-fuels并不是生物质燃料,而是一种电子合成燃料。此种理念极为先进的燃料是以可再次生产的能源发电作为能量供给,通过热催化、电催化等路径还原通过技术方法捕获的二氧化碳,合成碳氢或醇醚燃料[4]。该技术路线目前成熟度很低,不具备大规模商业化的基本要素。

生物燃料的应用场景范围十分广泛,即可用于交通运输替代传统化石燃料,也能够用作供电、供热,同时也能作为工业生产的原材料使用。由于生物质燃料的可持续性与低排放特性,被视为很优秀的绿色能源,全球性减碳需求也是其核心竞争力。特别是交通运输领域,由于航空、商用车、大型船舶在寻找绿色替代能源时普遍遇到很多困难,当下的纯电方案暂时没办法提供有效解决方案,生物燃料在这一领域常被视作减碳方案的关键。

但有需求和有市场,有供应和能成交无法直接画等号,至少对于生物燃料,支撑行业的理念还没有充分形成一个开放的市场。

生物质燃料的需求主要由各国的减碳政策与碳中和目标推动,自发的市场行为相对有限。

国内的生物质能源有关政策并不多,在“十四五”相关规划中主要作为一种补充能源被提及,并没有单独的、明确的规划。

欧盟的减碳措施明显更加激进,也是先进生物质燃料最主要的推动者。例如欧盟的《关于确保可持续航空运输的公平竞争环境》提案,其中提出到2030年SAF占航空燃料的比重应至少为5%,到2050年应至少为63%,且为避免碳泄露风险(即航班在低排放标注地区加油)和保持欧盟航司竞争力,这种标准可能外延至所有欧洲地区的国际航班,而这无疑会倒闭供需两端[5]。

美国的激励政策大多数来源于拜登政府推行的《通胀削减法案》(IRA),以税收抵免的形式对生物燃料采取一系列激发鼓励措施。以针对SAF补贴的新增40B条款为例,满足减排和原材料要求的生产商,可最高享受每加仑1.75美元的税收抵免 [6]。

必须强调,这些目标均属于大的一揽子框架性目标,生物质燃料只是被囊括其中,不等于是可全部获取的潜在市场,还应该要考虑与其它可再次生产的能源的竞争关系。

从产能看,目前国内的生物质供应仍然有限。截至2022年底,我国生物质发电装机容量4132万千瓦,比去年增加334万千瓦,其中,垃圾焚烧发电装机容量2386万千瓦,农林生物质发电装机容量1623万千瓦,沼气发电装机容量122万千瓦。非电利用领域,也就是本文主要关注的生物质燃料,在生物质清洁供热方面,成型燃料年利用量2000万吨,工业供气和民用供热量约18亿吉焦;在生物天然气方面,目前生物天然气年产量3亿立方米;生物液体燃料方面,预计2022年,年产生物燃料乙醇350万,年产生物柴油200万吨[7]。

国内的生物质燃料产能少,且大多数都用在出口。以生物柴油为例,2022年我国共出口生物柴油91.1万吨,而同期总产量为127.9万吨,出口占比71.2%[8]。

作为对比,我国截至2022年底的全国发电装机容量为256405万千瓦[9]。仅2023年1-2月天然气消费就有635.9亿立方米,柴油同期的表观消费量为2252.3万吨 [10]。

可以看到相较我国庞大的总消费量,生物质能源在能源体系中的供应少,消费更少。若与氢能作比不难发现,我国政策端目前对生物能源仍以鼓励为主,在各类重要文件中均处边缘位置,没有清晰的阶段性目标,也未做出明确要求。可以说生物质燃料的国内市场绝对没打开,未来预期存在一定不确定性。

生物柴油方面,2020年全球生物柴油产量不足4100万吨,需求超过4200万吨(由于统计口径差异,不同机构给出的数据存在不小区别,且多为估算,本文只取其中一组)。欧盟一直以来都是生物柴油*的产销国,2020年生产量及消费量分别为1304万吨和1621万吨,占全球的32%和38%。美国和印尼为分列二三位的产销国[11]。我国则仅以废油脂为原料生产柴油,无论是产量还是消费量占比都不高。

2021年,全球燃料乙醇的总产量为27290百万加仑,美国(55%)和巴西(27%)分别为*、第二大生产国,也是*、第二大消费国;我国的燃料乙醇产能占比仅为3%,和印度同一水平 [12][13]。由于我国“不与民争粮”的政策红线,以粮食为原料的乙醇燃料的发展存在很大政策限制,行业主要寻求发展第二代先进生物燃料,关于这一点将在下文详述。

考虑到生物质燃料的发展最核心的驱动因素仍然是政策,需求大多数来源于强制性要求或示范性项目,过于关注市场的意义不大。当然,换一个角度,也可以认为生物质燃料的发展路径比较清晰,未来需求有保障。

如果生物质燃料的价格与产能可以媲美传统化石燃料,它将足以养活几十万企业、提供数千万就业岗位,市场规模仅仅是一个数字,完全不足以体现其对人类社会的意义。可惜,现阶段的可持续生物质燃料无论是产能还是价格,都缺乏与传统能源竞争的能力,甚至贵到要临时调整政策的地步。

在2022年,受俄乌冲突影响,全球能源市场巨震不断,生物质能源也受因素影响(如气候、化肥、种植成本等)价格暴涨。为了应对失控的能源价格,各国纷纷选择修改原定目标,如阿根廷将生物柴油的混合比例从10%降低到5%;比利时暂时取消生物燃料授权,以降低燃料和食品成本;芬兰降低可再次生产的能源需求等 [14]。

再以SAF为例,*代生物航煤的价格就要有传统航煤的1.5~2倍以上,以农林废弃物为原料的第二代更是要高至3~4倍[15]。SAF的价格在公开市场明显不具备的竞争力,市场需求从何而来不言自明,在当下脱离强制性要求与补贴政策孤立地谈论这样一个市场的乐观预期,很容易沦为一场“画饼大赛”。

生物天然气就是一个“饼画得太大,烙不出来”的典型。从价格上看,生物天然气的生产所带来的成本就比公开市场的传统天然气现货价格还要高,更不必说消费端。这无疑会制约行业的发展能力。

发改委在《关于促进生物天然气产业化发展的指导意见(发改能源规〔2019〕1895号)》中提出,到2025年,生物天然气年产量超过100亿立方米;到2030年,生物天然气年产量超过200亿立方米[16]。但目前我国的生物质天然气年产量只有3亿多立方米,完成目标几乎是个不可能的任务。作为对比,大量使用天然气的欧盟,“RePowerEU”能源规划设立的2030生物甲烷目标350亿立方米,而欧盟在2021年的年产量则为30亿立方米(仅为年消费量的0.5%),远高于中国,但想要实现目标年复合增长率也必须维持在30%,难度并不低[17]。

燃料乙醇相较于其他生物燃料具备一定的正向经济效应,例如2022年4月,拜登政府曾针对掺混比例更高的E15乙醇汽油提出支持政策,允许其全年销售,用以降低汽油价格[18]。但除了性能方面的缺陷,电动车的兴起也对燃料乙醇造成冲击。其次,燃料乙醇的经济性很大一部分来自其价格极低的原材料,也就是玉米或甘蔗,而这带来的争议并不比它解决的少。

很遗憾,生物质燃料的优点,远不能掩盖其所面临的种种问题——这一点倒也不太令人意外,温室气体减排的话题似乎总是如此。

传统生物质燃料,特别是燃料乙醇和生物柴油,*的问题是与民争粮。其原材料直接来自农业种植,消耗大量粮油作物,这在我国的政策环境下,几乎不可容忍。2012年工信及农业部发布的《粮食加工业发展规划(2011-2020年)》明确“严控以粮食为原料的生物质能源加工业发展” [19];2014年国家能源局发布《生物柴油产业高质量发展政策》进一步要求“严禁以食用油脂、油料为原料生产生物柴油”[20];2022年的《“十四五”现代能源体系规划》则再次提及不与粮争地、不与人争粮的原则[21]。有这样一刀政策红线,传统生物质燃料在我国谈不上有什么成长空间。

对传统生物燃料的质疑也不仅限国内,且近年愈演愈烈。包括联合国在内的一些国际组织对以粮食作物和植物油为原料的生产模式大加批判,称其将原本可用于口粮的作物用来生产燃料,在某些特定的程度上推高了粮价,助长了欠发达地区的饥荒。

例如农业大国巴西,就存在大量贫困人口面临饥饿的问题。巴西恰好就是全球*的两个乙醇燃料生产国之一,大量作物被用作工业生产的原材料而非口粮。这种“农民吃不到地里粮”的社会矛盾不是本文重点,我们不展开表述,但其中牵扯应当不难理解。

另一方面,传统的生物质燃料也并非真正的可再生燃料。误把生物质燃料笼统视为一大类可再次生产的能源是很常见的误解。现代社会的农作物种植是不折不扣的高排放产业,是全球碳排放的大多数来自之一,和“环保”二字关系不大。

美国、巴西的乙醇汽油是否环保一直以来都存在争议。大量的玉米或甘蔗种植会使土地利用单一,不存在任何的植被多样性,且会大量使用化肥、除草剂、杀虫剂之类的物质。欧盟所用的生物质柴油也大量使用菜籽油、棕榈油、大豆油等植物油为原材料,而非真正的农林牧废弃物再利用[11]。也许欧洲所使用的混合燃料的排放指标确实下降,可本质也不过是将环境风险转嫁给了发展中国家,尤其是全链路的碳排放计算并不够精确,缺乏对原料产地环境变化的关注,大量的温室气体甚至被直接忽略。在这一问题上批评欧洲的或虚伪其实都不算是恶意中伤。

如在东南亚,为满足欧洲对棕榈油的需求,原生森林就遭到大面积砍伐,物种多样性受到破坏[22]。这种表面打着环保旗号,本质却极不环保的产业在碳中和大背景下并不少见,下文就有另一个例子。

在持续的环保压力下,欧洲也在收紧对传统生物质燃料的限制。修订后的可再次生产的能源指令(即RED II)就明确规定,粮食和饲料作物作为原料的生物质燃料在交通运输最终消费中的占比不能较2020年增长1%,最高不能超过7%;原材料具有重大环境风险的(如棕榈油),占比不能超过2019年,且到2030年要减少到0%[23]。

即使我们不批判其潜在的道德问题,从长期资金市场的角度考虑,这种模式也是不够好的。当前的全球长期资金市场,正在更加关注企业的可持续发展能力,ESG评价体系正是此种理念的体现,且正在更广泛地用于衡量企业的价值,并纳入投资框架。显然,一家在社会责任和环保、道德等方面非常可疑的企业不会受此种投资理念的青睐,尤其是生物燃料企业的发展初衷本就是推行环境保护,这种污点只会更明显地干扰公司在长期资金市场的发展潜力。

总的来说,传统生物质燃料存在一些结构性缺陷,长期增长潜力面临较大政策性风险,也不太符合国际社会主流的发展理念,在未来会面临较大的不确定性。

以秸秆、动物油脂、废油等生产的燃料,除了加工与使用的限制外,商业模式也不健全。这些废弃物来源往往极为分散,收集缺乏规范化,原材料质量参差不齐,导致下游企业在原材料收集环节承担大量额外成本。叠加废弃物的转化效率不高,各条技术路线面临不同技术瓶颈等问题,促成了高昂的价格,进一步拉低了生物质燃料的经济效益。对此类生物质燃料,仅仅提升提炼工艺远远不足,还要建立更加有效的原料收集流程,才有机会建立更加可行的商业模式,实现规模化生产。

尽管当前的生物质燃料,尤其是生物质柴油的需求颇为强劲,但这种需求的驱动力仍然是政策性文件与硬性环保要求。对于消费企业,生物燃料仍然更接近纯粹的政策成本,主动应用的意愿并不强;对于生产企业而言,生物质燃料的商业模式也不够好,生产与定价十分依赖政府补贴,缺乏市场化的条件。

若想更广泛的推动可再生生物质燃料的应用,仅有环保层面的可持续理念显然不够,行业同样需要在经济性上同样具备可持续性的商业模式,如成立大型物回收企业、建立具备商业经济价值的市场化回收体系等。单纯强迫企业接受额外的成本支出,依靠政府经济激励,都无法支撑可再生生物燃料的长远发展。

而固体成型颗粒,其自身的可持续性同样非常可疑,常被视为典型的充斥着政治色彩的生物质燃料。木质颗粒虽能以农业副产物为原料生产,但这种模式的产能有限,作为一种户用燃料具备一定可行性,用于支持工业生产或大规模居民供热几乎不可能。

为了满足更广泛的能源需求,有些生产商甚至直接用树木作为原料生产颗粒燃料,而这就相当诡异了。用木材生产生物质燃料的环保逻辑是:虽然在燃烧过程中存在碳排放,但通过妥善的,经过精心计算的管理,砍一部分种一部分,使树木中储存的碳总量保持稳定,实现账面数字的碳中和。

这种模式毫无疑问缺乏足够的说服力。一部分人称颗粒燃料价格昂贵,且还要支付能源企业大额补贴,无疑是当冤大头;研究者则称燃烧是集中排放,树木生长需要周期,烧树也能环保就是文字游戏。至于企业被曝暗中砍伐更是时有发生。林林总总的反对意见众多,总之就是固体成型颗粒路线不是不行,但得有合适的来源,至少现在的模式不成立。行业自身则反过来从多个角度论证模式没问题,我们高标准严要求肯定环保等等。总之,就是谁也说服不了谁,这样的一种情况对行业发展不利,生物柴油式政策端的收紧很可能就是毁灭性的。

受限于政策关注、技术能力、可再次生产的能源产业热点以及资源分配等因素,不只是生物质燃料,我国整个大的生物能源领域发展均比较滞后,不及光伏、风电、氢能这些受到广泛关注的可再次生产的能源。而技术能力不够,人才储备欠缺,产业基础薄弱,又反过来限制生物质能源获取社会资本以及政策倾斜的能力。新能源行业本就存在一定的规划不充分,各地方目标不一致,保障性措施落实不到位,认证体系不健全等问题,发育不佳、竞争力不足的生物质能源在这一过程中受到的负面影响只能更大。至于具体到非电应用的缺乏具体政策,缺乏经济激励等对产业高质量发展的桎梏,更不必多说。

在线咨询

在线咨询 一键拨打

一键拨打